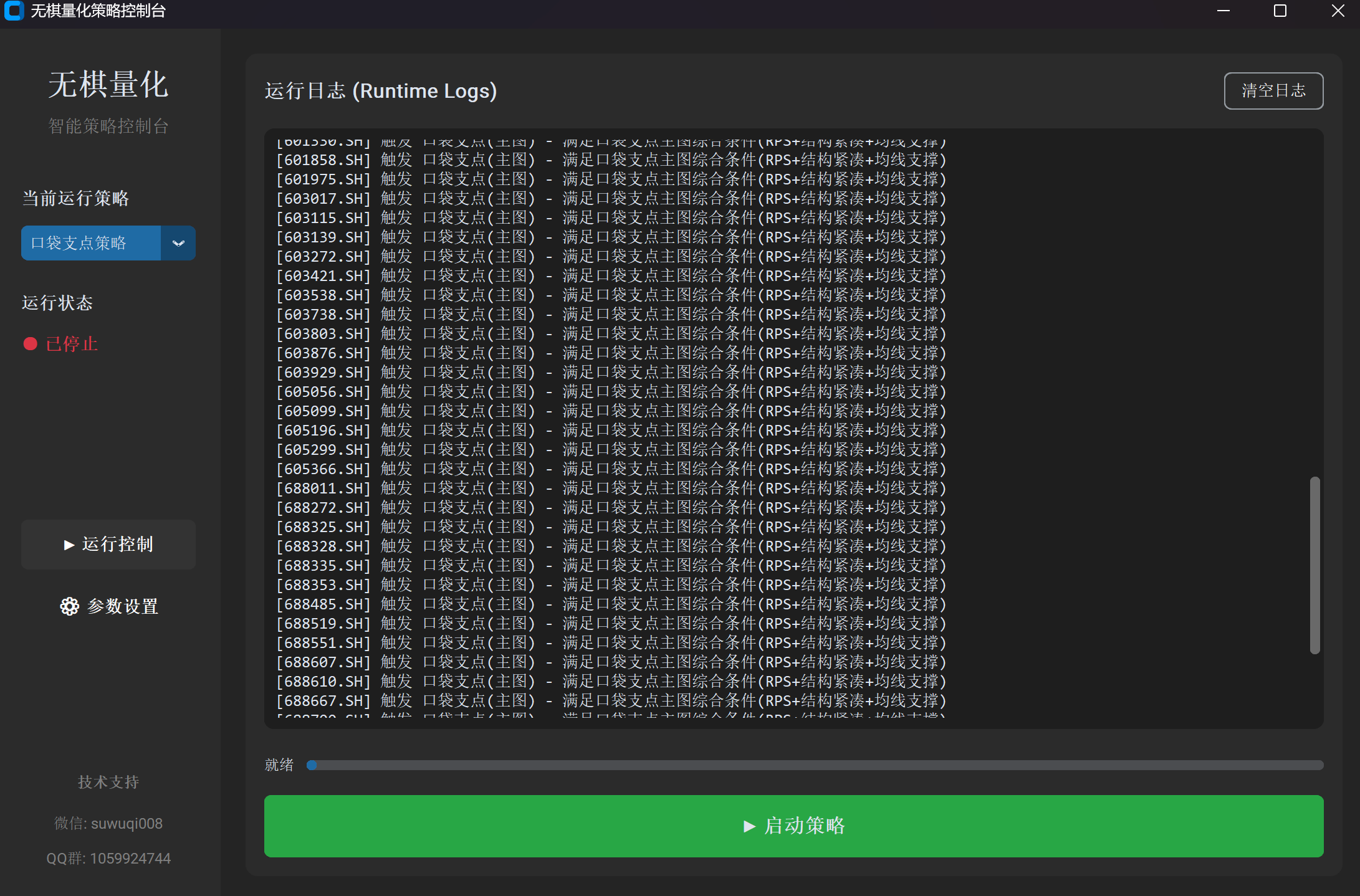

历经市场多周期考验,用客观数据量化策略有效性。

深度优化驱动接口,实现盘中行情毫秒级捕获与高频逻辑运算,保障交易指令的准确实时。

提供结构化的量化 Prompt 模板,降低代码门槛。通过自然语言交互,即可快速生成定制化选股逻辑。

涵盖宏观大盘温度计、行业板块轮动及个股动态止损,构建坚实的资产保护屏障。

欧奈尔强度理论的 A 股本土化改良。锁定全市场前 10% 强势股,结合均线系统顺势而为。

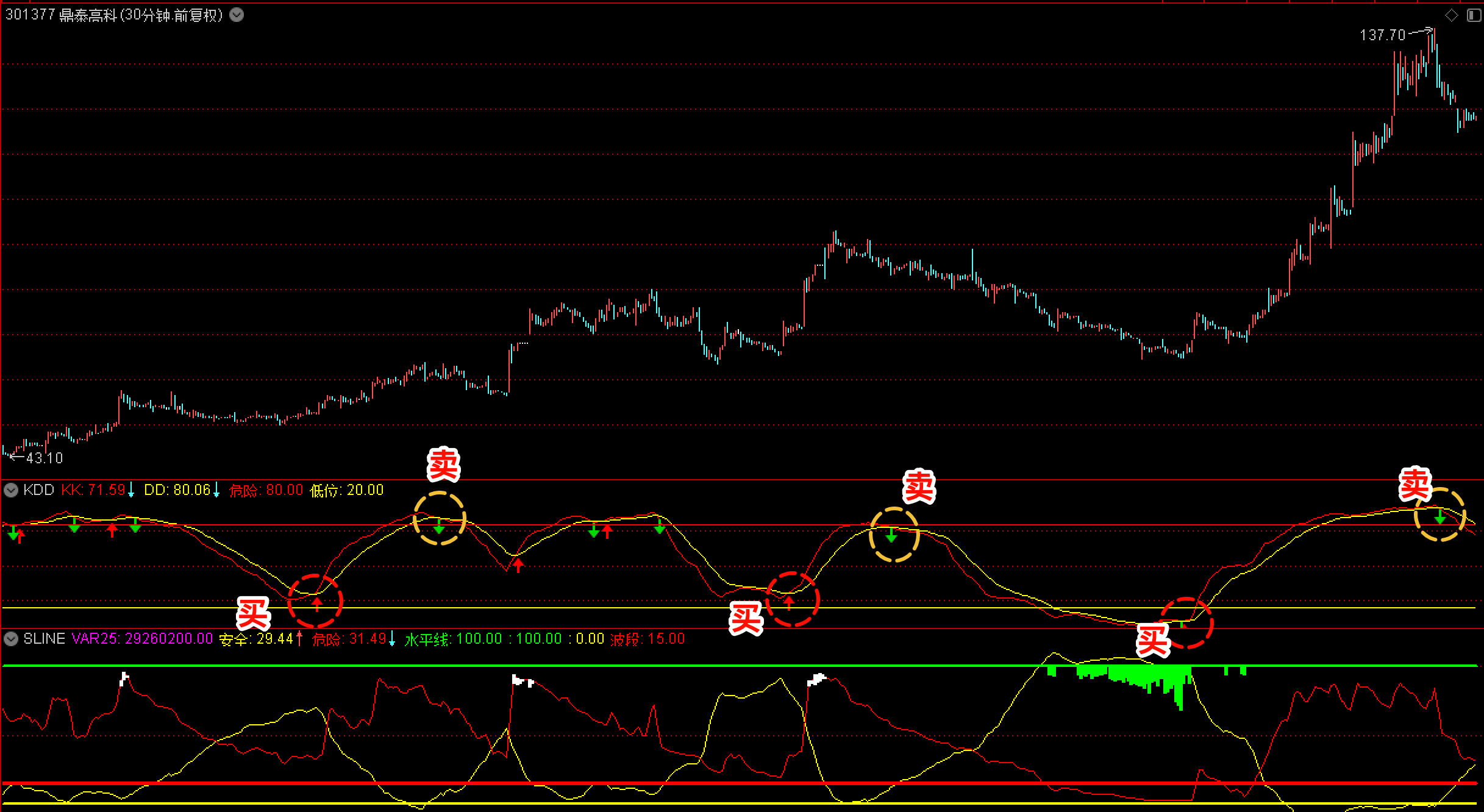

量价分析核心模型。识别缩量整理平台中的放量异动,提前埋伏主升浪启动点。

基于 ATR 真实波动率构建动态通道。突破即刻顺势跟进,有效应对剧烈波动市场。

支持接入专属交易逻辑

本站展示的底层框架逻辑、API 接入方法及示例源码面向开发者开放探讨。我们鼓励基于此框架进行学术范围内的二次开发与研究验证。

框架基于 Python 3 并在沙盒环境中运行。如在本地部署环境、依赖包配置或回测数据清洗过程中遇到技术阻碍,可通过技术社区交流解决。

1. 合规承诺:本网站为纯技术爱好者建立的开源代码与量化算法交流平台,严格遵守国家相关法律法规。本站未取得证券投资咨询业务资质,绝不从事任何形式的非法荐股、代客理财、承诺收益等违规业务。

2. 性质声明:本站提供的所有代码、公式源码、算法模型及历史回测数据,均仅供计算机编程学习、金融数据分析研究之用。不构成对任何具体证券或金融产品的买卖建议。

3. 风险自担:量化回测数据基于历史行情计算,历史表现不代表未来收益。用户因参考、使用本站技术内容而做出的任何实际交易决策,风险需自行承担,本站及开发者概不负责。